消费升级、人口结构变迁催生“便利”需求,便利店增速领先行业。居民收入水平的提升淡化了价格敏感度,提升了品质和便利需求。90后消费群体崛起、全面二胎放开后年轻群体生活节奏加快、人口老龄化等趋势催生了“宅、懒、馋、急、忙、老”等需求,便利店贴近消费者,顺应消费新趋势,前景广阔。

2015 年便利店行业销售规模同比增7.6%,位居各业态之首(百货-2.4%;超市+3.9%;电器连锁+0.5%);预计2016-2020 年便利店业态销售额增速在8%~10%,增速显著高于其他业态。

2016-2020年中国百货、超市、电器连锁和便利店业态销售额及增速预测:

集中度低,盈利能力分化。我国便利店主要分布于长三角、珠三角、沿海发达省份和内地的省会城市。外资便利店龙头,如7-Eleven、全家、罗森主要布局于京津、长三角、珠三角和部分重点城市;内资便利店主要在各自优势省份、区域内布点,如美宜佳主要在广东省、红旗连锁全部在四川省等。

便利店行业高度分散,CR4⑴仅为31.4%,台湾和日本便利店CR4 分别高达92.1%和90.5%。内资便利店的盈利能力整体好于外资便利店,主要原因在于:1. 内资便利店区域密集布点,外资便利店布局更为分散;2. 内资便利店普遍采用100%自营或加盟为主的模式;100%自营情况下,公司对门店具有完全控制力,易于统筹管理降低运营成本;内资便利店加盟模式下,盈利来源多样化,如加盟费(沉淀资金)、管理费、供货价差等。

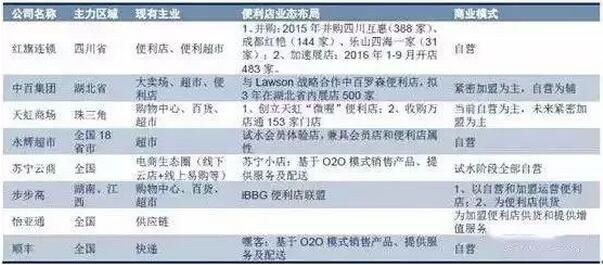

资本踊跃进入,传统零售龙头布局便利店有望“后来者居上”。中百集团、天虹商场、永辉超市(会员体验店)、苏宁云商(苏宁小店)、步步高(iBBG 便利店联盟)、怡亚通、顺丰等不同领域的产业资本和金融资本纷纷加大了对便利店领域的投资。传统商业龙头布局便利店起步较晚,但有望“后来者居上”:1. 已具备商品供应链、物流、会员资源,布局便利店和原有业态形成协同;2. 主要采取直营和紧密加盟(收入分成、费用分担)模式,管理规范,易于标准化复制。

产业资本加大便利店业态布局

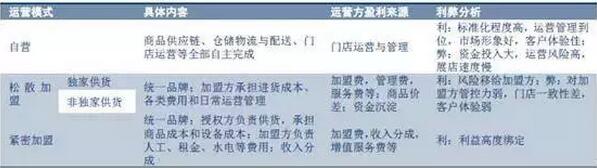

便利店主流运营模式

便利店业态前景展望:

社区O2O 兴起,便利店入口价值突显。便利店和O2O 均是满足“宅、懒、馋、急、忙、老”六大需求,高密度、短半径、即时便利特性决定了便利店是社区O2O 的重要入口。

同时,便利店和O2O 在供应链/物流/大数据协同效应突出:便利店的供应链和物流体系强化或弥补O2O 运营方的商品掌控力,并承担末端仓储与配送的功能;客群高重合度,大数据共享利于发挥规模效益、精准营销及拓展金融业务。

便利店“互联网+社区”的变现方式:价差+流量变现+大数据+金融

1. 价差:快消品供应链、物流体系供应加盟店或体系外门店,赚取价差及服务费等;

2. 流量变现:在自身体系和合作方之间双向引流,自身体系可凝聚客流,促进连带消费,带动广告费、服务费等;向合作方导流,可收取佣金、扣点等;

3. 大数据:为自身体系、供应商、品牌商等提供数据支持,用于精准营销,C2B 等;

4. 金融:民营银行、第三方支付、消费信贷、小额贷款等,模式包括沉淀资金、佣金、利差等。

注释:

(1)CR4=行业前四名份额集中度指标,对产业的竞争和垄断程度分类研究。在一个行业中,若干最大企业的产出占该行业总产出的百分比。一种典型的度量方法是四企业集中度,即最大的四家企业的产出占总产出的百分比。绝对集中度反映一个行业得垄断程度。

在计算公式中,集中度常常被写成CRn的形式。CR是concentration ratio的简称,n表示最大的n项之和所占的比例。

对于图书市场,集中度用来表示该类市场竞争的激烈或垄断程度,一般用CRn来表示,如CR4,CR10等。

前4位企业市场占有率(CR4)将集中类型分为六个等级,即极高寡占型(CR4>75%)、高集中寡占型(65%<CR4<75% )、中(上)集中寡占型(50% <CR4<65%)、中(下)集中寡占型(35% <CR4<50% )、低集中寡占型(30% <CR4<35% )、原子型(CR4<30%)。据统计,在我国的39个工业产业中,只有石油、天然气采选业的CR4超过50% ,而绝大多数产业的CR4都低于30% ,甚至有64% 的工业产业的CR4低于10% 。

来源:龙商网

下一篇:【日常运营】便利店的“黄金面积”是多少?